Dopo la pandemia il servizio sanitario nazionale ha bisogno più che mai dei fondi del MES

12 min letturaAl di là delle differenze ideologiche che li hanno contraddistinti in questa tornata elettorale, tutti i partiti sembrano concordare su un punto, almeno formalmente: bisogna rilanciare il Servizio Sanitario Nazionale dopo due anni e mezzo di pandemia. Sull’argomento le soluzioni dei partiti sono piuttosto varie. Si va dalla proposta di revisione dei parametri e dei criteri del riparto del Fondo Sanitario tra le Regioni (Lega), all’allineamento del finanziamento pubblico del SSN alla media europea (+Europa, Azione-Italia Viva) fino all’implementazione di un piano straordinario di investimenti pubblici per l’ammodernamento strutturale e tecnologico (Verdi-Sinistra Italiana). Ma a oggi qual è la situazione del sistema sanitario italiano?

Innanzitutto, va ricordato che il Servizio Sanitario Nazionale ha sostanzialmente tre fonti di finanziamento (quattro se si scorpora il contributo delle regioni a statuto speciale e delle regioni autonome di Trento e Bolzano):

- Le entrate proprie delle aziende che fanno parte del SSN, ad esempio il ticket;

- La fiscalità generale delle Regioni, nello specifico tramite IRAP, per quella componente del gettito destinata proprio alla sanità, e IRPEF. Come anticipato poc’anzi, a questa fonte compartecipano le Regioni autonome e quelle a statuto speciale, ma solo fino a concorrenza del fabbisogno non soddisfatto dalle fonti descritte nei punti precedenti. Un discorso a parte va fatto per la regione Sicilia, che invece partecipa per una quota fissa dal 2009;

- Il bilancio dello Stato, che finanzia il SSN con risorse ulteriori: IVA, accise sul carburante e Fondo Sanitario Nazionale (FSN).

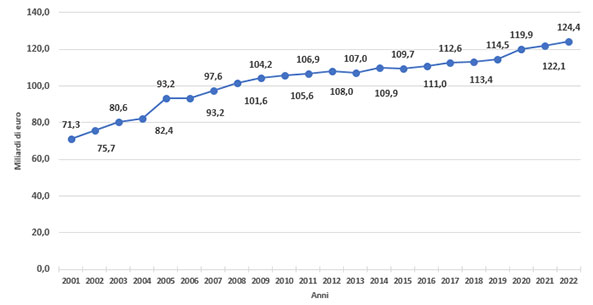

Come riporta un grafico del Ministero della Salute, il finanziamento in valore assoluto del SSN a carico dello Stato, espresso in miliardi di euro, mostra dal 2001 al 2022 una tendenza complessivamente crescente (il suo valore diminuisce solo nel biennio 2012-13 e 2014-2015).

Al di là delle polemiche degli ultimi due anni, non è propriamente corretto sostenere, come spesso è stato fatto, che ci siano stati dei tagli al SSN; la cifra che viene spesso evocata – i famosi 37 mld «tolti alla sanità» – viene in realtà dal confondere un definanziamento, e cioè un incremento minore rispetto a quello fissato in precedenza da una certa legge di bilancio, con un taglio, che invece consiste nel sottrarre delle risorse già allocate nel SSN. È vero infatti che negli ultimi vent’anni ci sono stati alcuni definanziamenti – si pensi ad esempio ai decreti n. 78 del 2010 e n. 98 del 2011 del governo Monti –, ma questo è ben diverso dal dire che ci sono stati dei tagli in valore assoluto rispetto alla spesa per la sanità.

Sebbene il finanziamento del SSN a carico dello Stato, come abbiamo appena visto, sia sempre cresciuto in valore assoluto, spesso gli aumenti sono stati insufficienti a coprire l’inflazione. Nel decennio 2010-2019, ad esempio, la spesa è aumentata in totale di 8,9 miliardi, crescendo con una media di circa lo 0,9% all’anno, di contro a un tasso di inflazione annuale medio di 1,07% (qui i dati). Questo dato, ovviamente, cambia negli anni della pandemia, quando la spesa sanitaria pubblica in percentuale al PIL dell’Italia comincia ad allinearsi alla media europea, passando dal 6,9% del 2019 al 7,4% nel 2020. Tale aumento, però, non deve illuderci, perché al momento non si tratta di un incremento stabile.

Infatti, come riporta il Documento di Economia e Finanza di aprile 2022, la previsione di lungo periodo della spesa sanitaria mostra un andamento declinante già a partire dal 2025 (6,2%), poiché essa “sconta gli oneri legati al rinnovo del trattamento economico del personale dipendente e convenzionato con il SSN per il triennio 2019-2021, le spese per l’attuazione del Piano Nazionale di Ripresa e Resilienza (PNRR), nonché gli impegni pianificati per rafforzare la performance del SSN, anche in termini di tempestività di risposta rispetto alle emergenze sanitarie” (p. 101). Il primo, realistico obiettivo del nuovo governo, dunque, dovrebbe essere quello di impiegare al meglio le risorse del PNRR, circa 20 miliardi, per potenziare gli investimenti sulla sanità pubblica. E tuttavia non è affatto detto che le risorse del PNRR bastino per far fronte a ciò che ci aspetta.

Siamo infatti abituati a pensare, un po’ ingenuamente, che l’impatto della pandemia da COVID-19 sia misurabile solo in base all’andamento dei contagi. Da un lato questo è evidente, perché la pericolosità del nuovo coronavirus è in buona parte legata all’intensità dello stress test cui è sottoposto il Servizio Sanitario Nazionale. La lotta contro la COVID-19 è come un continuo processo di gestione che ha lo scopo di mantenere sostenibile la velocità di circolazione del virus a fronte della scarsità delle risorse sanitarie (posti letto in terapia intensiva, respiratori, bombole d’ossigeno) e delle risorse psico-fisiche del personale medico. Il problema, però, è che gli effetti nefasti della COVID-19 non si riducono ai ‘soli’ ricoveri ospedalieri: il costo della pandemia si riverbera anche nei mesi, e forse negli anni, che seguono le ondate.

Un’evidenza lampante degli echi della pandemia sono sicuramente i casi di sindrome post-Covid (o Long-Covid), una malattia cronica di cui sappiamo ancora poco per ciò che concerne la durata e le cause dell’estrema variabilità da soggetto a soggetto. Secondo le stime più recenti dell’Organizzazione Mondiale della Sanità (OMS), ci sarebbero almeno 17 milioni di persone in Europa che hanno sofferto di Long Covid negli ultimi due anni. A gennaio la Lombardia, la regione italiana più colpita dalla pandemia, ha pubblicato i primi dati di monitoraggio sui pazienti dimessi: una percentuale che va dal 20 al 40% dei soggetti accusava ancora sintomi respiratori a distanza di mesi dal ricovero. Questi dati, che sono ancora incompleti e bisognosi di essere proiettati su scala nazionale, sono solo la spia più evidente della pesante eredità che la COVID-19 ci ha lasciato. Ma non sono l’unica. Da mesi, infatti, gli esperti e le autorità indipendenti hanno iniziato a evidenziare un fenomeno strano e preoccupante in tutta Europa: mentre il numero dei decessi da COVID-19 continua a scendere grazie al rallentamento dei contagi e alla copertura vaccinale, l’eccesso di mortalità di molti paesi ha continuato a salire.

L’eccesso di mortalità, ovvero la differenza tra morti registrate e morti attese rispetto a un arco di tempo fissato (baseline mortality), è un indicatore che ha iniziato ad allarmare le autorità sanitarie italiane a partire da marzo 2020, quando si cominciava a capire che le morti collegate alla COVID-19 erano molte di più rispetto a quelle registrate nei bollettini della Protezione Civile (qui gli ultimi dati ISTAT). Tuttavia se fino a inizio 2022 l’eccesso di mortalità era dovuto principalmente al nuovo coronavirus, dalla primavera di quest’anno in molti paesi europei, tra cui l’Italia, si sta verificando un eccesso di mortalità non legato alla COVID-19.

Stando agli ultimi dati sul sito di Eurostat, quelli di luglio, si nota infatti un eccesso di mortalità del 16% in UE, un aumento del 7% rispetto a maggio e giugno. Solo in Italia, nello stesso mese, si stima un eccesso di quasi il 25% rispetto alla baseline; un dato sorprendentemente elevato. Va precisato che a differenza di altre stime più precise, come ad esempio quelle fornite dall’Office For National Statistics del Regno Unito, le statistiche di Eurostat non distinguono i decessi da COVID-19 dai decessi per altre cause (non potendo avere i certificati di morte da tutti i paesi), ma si limitano a registrare l’eccesso di mortalità per tutte le cause rispetto alla media degli anni 2016-2019. Si tratta quindi di una misura che non ci permette di capire fino a che punto l’eccesso di mortalità sia determinato in prevalenza da morti non legate al Covid. Al contempo, però, sappiamo anche che il periodo che va da inizio primavera a fine estate di quest’anno si è caratterizzato come un momento di relativa tranquillità all’interno della parentesi pandemica. La domanda di fondo perciò rimane legittima: a cosa sono dovute allora tutte queste morti in più?

Innanzitutto pesano gli effetti a lungo termine della COVID-19. Alcuni studi infatti sembrano suggerire che l’infezione di SARS-CoV-2 aumenta il rischio di sviluppare problemi cardiovascolari, come infarti o ictus, anche a distanza di mesi dalla guarigione, e anche a seguito di una forma leggera della malattia. Naturalmente questo fattore non è sufficiente a spiegare, da solo, l’eccesso di mortalità degli ultimi mesi. Un'altra concausa è sicuramente il caldo anomalo che ha colpito l’Europa durante tutta l’estate; fattore che spiega in buona parte l’eccesso di luglio, dal momento che il picco di mortalità si registra quasi esclusivamente tra le fasce anziane della popolazione.

Tuttavia, poiché le morti in eccesso in Italia sono cominciate a emergere ben prima dell’estate – il 6% in più rispetto alla media 2015-2019 solo nei primi sei mesi del 2022, secondo ISTAT –, gli esperti mettono in guardia dai fattori che non sono immediatamente evidenti. Stiamo parlando della vera eredità della COVID-19: il sovraccarico del sistema sanitario degli ultimi due anni ha causato un ritardo sulle diagnosi di patologie croniche ad alto tasso di mortalità e un posticipo degli interventi programmati. Per quanto riguarda le prime, ad esempio, studi pubblicati sul British Medical Journal stimano che per ogni mese di posticipo dei trattamenti per il cancro, come interventi chirurgici, chemioterapie o radioterapie, il rischio di mortalità per il paziente aumenta di una percentuale che va dal 6 al 13%. In Italia le attività di screening per il cancro si sono di fatto interrotte solo a marzo e aprile 2020, ma nonostante ciò al 2021 il numero di test diagnostici effettuati non era ancora tornato ai livelli pre-pandemia. La paura generata dalla pandemia ha infatti spinto molti pazienti a non recarsi in ospedale, anche qualora vi erano delle reali necessità.

Al momento si sa ancora poco dell’effetto che il sovraccarico ha avuto sul nostro paese, ma il report di Osservasalute 2021 dell’Osservatorio Nazionale sulla Salute nelle Regioni Italiane ci dà già un’idea di quello che è accaduto nel primo anno di pandemia. Il rapporto testimonia un calo generalizzato delle visite e delle ospedalizzazioni. Ad esempio, i tassi di ospedalizzazione per le malattie ischemiche del cuore – che per inciso rappresentano la prima causa di decesso nelle morti in eccesso di questi mesi – nel 2020 sono calati di un quinto rispetto al 2019. Lo stesso è accaduto per le malattie cerebrovascolari: -17,4% per gli uomini, -18,3% per le donne. Il sovraccarico dovuto ai malati Covid ha infatti diminuito significativamente i ricoveri di urgenza per le altre patologie,

La pandemia ha inoltre rallentato le procedure terapeutiche come gli interventi per protesi di anca, bypass coronarico e angioplastica coronarica; interventi strategici per la prevenzione della mortalità e indicativi della qualità e dell’appropriatezza organizzativa dell’attività ospedaliera. Anche le visite specialistiche sono andate in contro a una sorte simile, essendo diminuite del 2020 di circa un terzo rispetto all’anno precedente (qui tutti i dati).

Ma l’eredità della pandemia si riflette anche sui cambiamenti nello stile di vita; cambiamenti che a loro volta hanno inciso sulla salute fisica e mentale degli italiani. Il consumo di alcolici, ad esempio, è aumentato in maniera sostanziale a causa dello stress da pandemia: la prevalenza di consumatori a rischio in Italia, nel 2020, è al 22,9% negli uomini e al 9,4% nelle donne, con un aumento del 6,5% per i primi e del 5,6% per le seconde. Si registra inoltre una diminuzione generalizzata dell’attività sportiva nel 2020 rispetto al 2019, verosimilmente dovuta alle restrizioni imposte durante la prima e la seconda ondata, e un cambiamento in negativo delle abitudini alimentari (qui tutti i dati del report). Consumo/abuso di alcolici, rafforzamento dello stile di vita sedentario e aumento di peso sono noti fattori di rischio per lo sviluppo di patologie cardiocircolatorie. Tralasciamo invece gli effetti della pandemia sulla salute mentale, un capitolo talmente vasto e importante che meriterebbe un articolo dedicato per essere trattato a dovere.

Tutti questi fattori dovrebbero indurci a riflettere sull’enormità della sfida che la COVID-19 ha lanciato sul nostro Servizio Sanitario Nazionale per gli anni che ci aspettano. Ecco perché, forse, i fondi del PNRR dedicati alla sanità potrebbero rivelarsi insufficienti a questo scopo. La classe politica italiana dovrebbe valutare seriamente la possibilità di accedere a tutte le risorse disponibili per far fronte agli echi della pandemia. Una di queste è la linea di credito del Pandemic Crisis Support (PCS). Come sappiamo, i 19 membri dell’Unione Europea possono chiedere un prestito che ammonti al 2% del loro PIL nel 2019: per l’Italia si tratta di circa 36 miliardi di euro. Il PCS è disponibile fino alla fine del 2022, ma come riporta lo stesso sito dell’ESM “questo periodo può essere adattato in caso di necessità, data l’evoluzione della crisi”. C’è quindi la possibilità che la scadenza venga estesa. Le condizionalità sono rimaste le stesse di due anni fa: l’unico vincolo rimane quello di impiegare i 36 miliardi solo per le spese sanitarie legate in maniera diretta e indiretta alla pandemia da Covid-19; la famigerata “sorveglianza rafforzata” cui verrà sottoposto il paese richiedente fa riferimento unicamente a questo vincolo.

Quello che è cambiato rispetto al 2020, invece, è la situazione finanziaria del nostro paese e dell’area Euro. A seguito dell’ondata inflattiva che ha colpito i paesi dell’Ue, la Banca Centrale Europea è stata costretta a cambiare la propria politica monetaria e ha così alzato i tassi di interesse con l’obiettivo di scoraggiare l’accesso al credito e rallentare l’inflazione. Nonostante gli analisti avessero previsto la svolta della BCE, i rialzi annunciati in questi mesi da Christine Lagarde hanno fatto schizzare lo spread tra i titoli di Stato tedeschi e quelli italiani. Per dare un’idea della differenza rispetto a due anni fa, nel settembre del 2020, quando si discuteva dell’opportunità di accedere al Meccanismo Economico di Stabilità (MES) sanitario, i tassi di interesse dei BTP italiani a 10 anni si aggiravano attorno allo 0,8%; di contro, il MES poteva vantare dei tassi negativi del -0,12% (compresi i costi di commissione di accesso al fondo). Nonostante già allora fosse conveniente chiedere l’accesso al MES, si ragionò legittimamente sull’opportunità di sfruttare l’andamento favorevole dei titoli di Stato italiani, dovuto fondamentalmente al programma di acquisto dei titoli di stato promosso dalla BCE: il Pandemic Emergency Purchase Programme. Ora, però, la situazione è completamente diversa. Il programma di acquisto straordinario si è concluso e lo spread oggi (1/10) si aggira attorno ai 240 punti, mentre il rendimento dei Titoli di Stato italiani a 10 anni si è avvicinato alla soglia del 5% negli ultimi giorni.

Stando invece ai dati più aggiornati che l’ESM fornisce sul proprio sito, i lending rates medi del fondo, calcolati alla data del 30 giugno 2022 e comprensivi dei costi delle spese di commissione di accesso al fondo, sono dello 0,62%. Inoltre, sempre a giugno di quest’anno, l’agenzia di rating Moody’s ha aggiornato la valutazione degli investimenti a lungo termine dell’ESM, portandola da AA1 ad AAA: il grado di affidabilità massimo sui mercati; per intenderci, quello dei BTP italiani offerto dalla stessa agenzia è BBB-, il più basso dell’area “investment grade”, e recentemente Moody’s ha annunciato di stare monitorando il risultato delle elezioni politiche italiane in vista di un possibile ulteriore declassamento. È chiaro quindi che per raccogliere 36 miliardi di euro attraverso i mercati, lo Stato italiano risparmierebbe molto di più utilizzando lo strumento del MES sanitario che non tramite le aste pubbliche di collocamento.

Data l’importanza della posta in gioco – e cioè la tenuta del nostro sistema sanitario – e l’attuale congiuntura economico-finanziaria, ora più che mai è il momento di valutare l’opportunità di accedere alla linea di credito pandemica del MES.

Alcune fonti:

- AIPO - Associazione Italiana Pneumologi Ospedalieri, Long Covid, i primi dati del programma di monitoraggio sui pazienti dimessi avviato da Regione Lombardia, consultato il 19/09/2022, http://www.aiponet.it/news/104-ufficio-stampa/2968-long-covid-i-primi-dati-del-programma-di-monitoraggio-sui-pazienti-dimessi-avviato-da-regione-lombardia.html;

- Denis Campbell, Lockdown drinking increase could cause 25,000 excess deaths in England, The Guardian, consultato il 19/09/2022, https://www.theguardian.com/society/2022/jul/26/lockdown-drinking-increase-could-cause-25000-excess-deaths-in-england;

- Devi Sridhar, What’s behind the mystery of thousands of excess deaths this summer?, The Guardian, consultato il 19/09/2022, https://www.theguardian.com/commentisfree/2022/sep/13/whats-behind-the-mystery-of-thousands-of-excess-deaths-this-summer;

- Eurostat, Excess mortality hits +16%, highest 2022 value so far, consultato il 19/09/2022, https://ec.europa.eu/eurostat/web/products-eurostat-news/-/ddn-20220916-1;

- Hanna P. T. et al (2020), «Mortality due to cancer treatment delay: systematic review and meta-analysis», BMJ, https://www.bmj.com/content/371/bmj.m4087.

- Institute for Health Metrics and Evaluation (IHME), WHO: At least 17 million people in the WHO European Region experienced long COVID in the first two years of the pandemic; millions may have to live with it for years to come, consultato il 19/09/2022, https://www.healthdata.org/news-release/who-least-17-million-people-who-european-region-experienced-long-covid-first-two-years;

- Istat, Impatto dell’epidemia Covid-19 sulla mortalità totale della popolazione residente. Anni 2020-2021 e gennaio 2022, consultato il 19/09/2022, https://www.istat.it/it/files//2022/03/Report_ISS_ISTAT_2022_tab3.pdf;

- Istat, Picco di mortalità a luglio tra gli anziani, pesano anche i fattori climatici, consultato il 19/09/2022, https://www.istat.it/it/files//2022/08/Nota-stampa-mortalita_agosto2022.pdf;

- Michael Simmons, We’re at pandemic levels of death. Why is no one talking about it?, The Spectator, consultato il 19/09/2022, https://www.spectator.co.uk/article/we-re-at-pandemic-levels-of-death-why-is-no-one-talking-about-it-;

- Ministero dell’Economia e delle Finanze, Documento di Economia e Finanza 2022, consultato il 19/09/2022, https://www.dt.mef.gov.it/export/sites/sitodt/modules/documenti_it/analisi_progammazione/documenti_programmatici/def_2022/DEF-2022-Programma-di-Stabilita_PUB.pdf;

- Ministero della Salute, Il finanziamento del Servizio Sanitario Nazionale, consultato il 19/09/2022, https://www.salute.gov.it/portale/temi/p2_6.jsp?id=4752&area=programmazioneSanitariaLea&menu=d;

- Nature, Heart disease after COVID: what the data say, consultato il 19/09/2022, https://www.nature.com/articles/d41586-022-02074-3;

- Nick Triggle, ONS: Why is the number of deaths higher than expected?, BBC, consultato il 19/09/2022, https://www.bbc.com/news/health-62648951;

- Office for National Statistics, Monthly mortality analysis, England and Wales: July 2022, consultato il 19/09/2022, https://www.ons.gov.uk/peoplepopulationandcommunity/birthsdeathsandmarriages/d

Immagine in anteprima via lazioeuropa.it