Patrimoniale sì o no? I pro e i contro sulla tassa della discordia

12 min letturadi Carlo Canepa

Ogni anno, nel dibattito politico e pubblico italiano ritorna di attualità il tema della patrimoniale. Una parola che, come vedremo, può voler dire diverse cose e che spesso finisce vittima di semplificazioni, sia tra i suoi promotori che tra i suoi oppositori.

Negli ultimi giorni, un emendamento presentato da alcuni parlamentari al disegno di legge di Bilancio per il 2021, ora in esame alla Camera, ha riacceso le periodiche polemiche sulla patrimoniale. Questa proposta ha subito raccolto l’opposizione di molti esponenti di spicco di quasi tutti i partiti all’interno della maggioranza e del Parlamento, dal Partito democratico al Movimento 5 stelle, da Italia Viva a Forza Italia, passando per la Lega e Fratelli d’Italia.

Ma che cosa dicono i dati sulla ricchezza in Italia e come funziona la patrimoniale di cui si parla di recente? E in generale, quali sono i pro e i contro di un tassa di questo tipo? Abbiamo realizzato un breve manuale di conversazione, per fornirvi gli strumenti essenziali per affrontare in modo informato la discussione su questo tema, al di là delle opinioni.

L’emendamento Fratoianni-Orfini

Il 18 novembre è stato presentato alla Camera dei deputati il disegno di legge di Bilancio per il 2021. Nei giorni successivi il testo ha iniziato il suo iter in commissione Bilancio, dove sono stati presentati quasi 7 mila emendamenti dai partiti della maggioranza e dell’opposizione.

Tra queste proposte di modifica, ce n’è una a firma di nove parlamentari, tra cui Nicola Fratoianni, deputato di Liberi e Uguali e portavoce nazionale di Sinistra italiana, e Matteo Orfini, deputato ed ex presidente del Partito democratico.

L’emendamento – non ancora pubblicato sul sito della Camera, ma di cui Valigia Blu ha preso visione – è intitolato “Istituzione di un’imposta sostitutiva sui patrimoni” e contiene, in sostanza, la richiesta di introdurre due novità a partire dal 1° gennaio 2021. Da un lato, propone di eliminare l’Imu e le imposte di bollo sui conti correnti bancari e su quelli di deposito titoli; dall’altro, propone di introdurre un’imposta sui «grandi patrimoni» superiori ai 500 mila euro.

Che cosa si intende qui per «grandi patrimoni»? Innanzitutto, la base imponibile – ossia il valore su cui viene calcolata la nuova tassa – è data dalla “ricchezza netta” (la cosiddetta net wealth, in inglese) dei singoli contribuenti, posseduta sia in Italia che all’estero. Con questo termine si fa riferimento alla ricchezza totale di un contribuente, sia finanziaria che non, al netto delle passività (come i debiti).

Vediamo un esempio concreto per comprendere questo concetto: se Pierugo Pierughi ha acquistato una casa da 300 mila euro, accendendo un mutuo di cui deve ancora pagare 270 mila euro, ha 20 mila euro sul conto corrente e ha acquistato a rate un'auto per cui deve pagare ancora 15 mila euro, la sua “ricchezza netta” sarà di 35 mila euro (300+20-270-15 = 35).

In base alla proposta dell’emendamento, sarebbero tassate le ricchezze nette superiori a 500 mila euro, con quattro aliquote progressive: 0,2 per cento tra i 500 mila euro e un milione; 0,5 per cento tra un milione e 5 milioni; 1 per cento tra 5 milioni e 50 milioni; 2 per cento oltre i 50 milioni.

Solo per il 2021, l’emendamento propone inoltre un’imposta una tantum sui patrimoni oltre il miliardo di euro, con un’aliquota del 3 per cento. Sono previste anche nuove sanzioni per chi non dichiara ricchezze possedute all’estero.

Un po’ di numeri sulla ricchezza in Italia

In un primo momento, l’emendamento Fratoianni-Orfini è stato considerato inammissibile dalla Commissione Bilancio – insieme ad altri 2.500 circa – per mancanza di coperture: non era insomma chiaro se la nuova tassa sarebbe stata in grado di compensare il gettito perso, per esempio, dall’eliminazione dell’Imu (che nel 2019 ha portato nelle casse dello Stato oltre 16 miliardi di euro).

L’emendamento è stato poi riammesso e durante la sua valutazione saranno molto probabilmente raccolte maggiori informazioni per quanto riguarda il possibile gettito generato. Come abbiamo già anticipato, questa proposta ha già incontrato la quasi completa opposizione dell’arco parlamentare e molto difficilmente avrà vita lunga.

Non è comunque immediato quantificare quante persone sarebbero coinvolte dalla nuova imposta e quanto ne guadagnerebbe lo Stato.

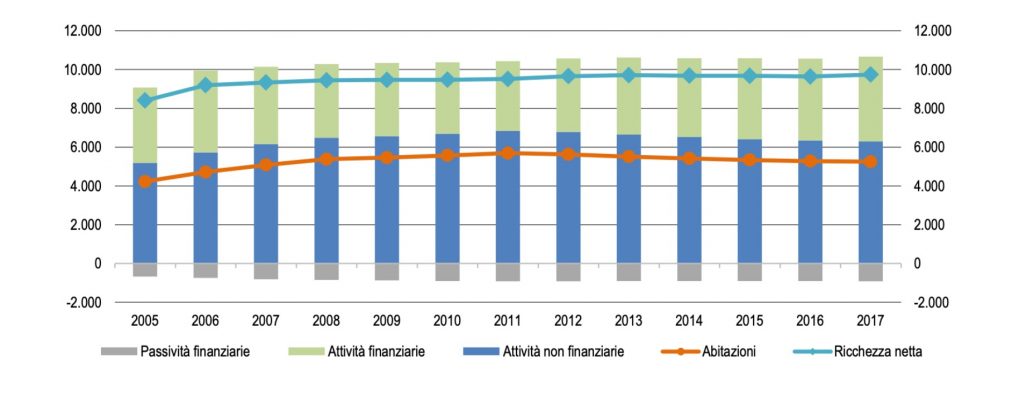

Secondo i dati più aggiornati della Banca d’Italia, a fine 2017 la ricchezza netta delle famiglie italiane era pari a oltre 9.700 miliardi di euro: il 60 per cento circa era composto dalle attività reali, come abitazioni e terreni, mentre il restante 40 per cento dalle attività finanziarie, come depositi, titoli e azioni (Figura 1).

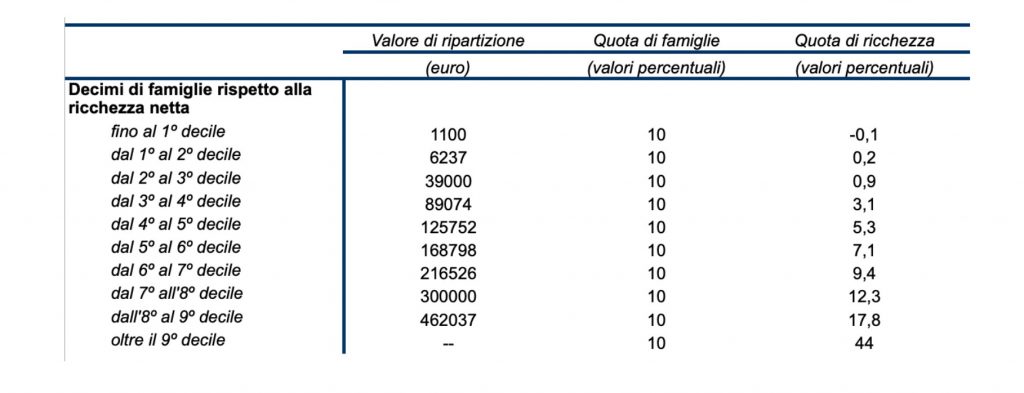

Per quanto riguarda la distribuzione della ricchezza, nel 2016 in Italia una famiglia su dieci aveva una ricchezza familiare netta superiore ai 460 mila euro (dato vicino alla soglia individuata dall’emendamento Fratoianni-Orfini). Il 10 per cento delle famiglie deteneva il 44 per cento della ricchezza netta nazionale, mentre un terzo circa delle famiglie più povere possedeva poco più di un decimo della ricchezza netta nazionale. Il livello mediano si aggirava intorno ai 125 mila euro (Figura 2).

A prima vista, mezzo milione di euro – la soglia individuata dall’emendamento in esame alla Commissione Bilancio – può dunque sembrare un livello alto. Ma alcuni hanno fatto osservare che per raggiungere un livello di ricchezza netta di quel tipo non servirebbe molto: per esempio, sarebbero sufficienti una vita di normali risparmi e l’acquisto di un solo immobile (qui alcuni calcoli di Sandro Brusco, professore di Economia alla Stony Brook University).

I dati della Banca d’Italia ci danno un ordine di grandezza, ma fanno riferimento a elementi un po’ diversi da quelli dell’emendamento: per esempio, si parla di famiglie e non di singoli contribuenti. In base a un calcolo molto spannometrico, possiamo calcolare che se si tassasse con un’aliquota media dell’1 per cento il 40 per cento circa di tutta la ricchezza netta italiana, il gettito per le casse dello Stato potrebbe essere superiore ai 30 miliardi di euro. Ma questo potrebbe avere dei ritorni negativi, come vedremo meglio tra poco analizzando i pro e i contro di una patrimoniale di questo tipo.

Prima, però, facciamo brevemente un po’ di chiarezza sulle parole che si sentono ripetere in tv e sui giornali in questi giorni.

Occhio alle parole

Dopo questa prima parte, dovrebbe essere chiara una delle caratteristiche principali della patrimoniale al centro del dibattito di questi giorni: l’essere un’imposta calcolata in base al patrimonio del contribuente, e non in base al suo reddito.

Secondo questa definizione, rientrano tra le patrimoniali una serie di imposte già in vigore da anni in Italia, come le già citate Imu, le imposte di bollo sui conti correnti bancari e su quelli di deposito titoli, o le tasse di successione. Nel linguaggio giornalistico queste imposte vengono comunemente chiamate “mini-patrimoniali”: sono concentrate su aspetti specifici del patrimonio di un contribuente, e non sulla sua ricchezza netta complessiva.

Secondo i dati più aggiornati raccolti dall’Ocse, nel 2017 solo sei Paesi (Canada, Francia, Spagna, Lussemburgo, Norvegia e Svizzera) su 35 membri dell’organizzazione avevano un’imposta sulla ricchezza netta – come quella proposta da Fratoianni e Orfini, per intenderci – mentre tutti avevano un’imposta di qualche tipo sui patrimoni immobiliari. Sempre secondo i dati Ocse, nel 2017 in Italia le varie imposte sul patrimonio hanno portato quasi 45 miliardi di euro di entrate, il 6 per cento su quelle totali, percentuale in linea con la media Ocse.

Un’altra caratteristica di una patrimoniale vera e propria è che si tratta di un’imposta di tipo ricorrente. La proposta fatta da Fratoianni e Orfini è infatti strutturale, non una tantum. Discorso diverso vale, per esempio, per l’emendamento alla legge di Bilancio per il 2021 avanzato dai parlamentari di Liberi e Uguali – non ancora pubblicato sul sito della Camera, ma visionato da Valigia Blu – con cui si chiede di introdurre «un contributo di solidarietà per le grandi ricchezze».

In questo caso, si è proposto di tassare, soltanto per il 2021, le ricchezze nette superiori a 1,5 milioni di euro con un’aliquota dell’1 per cento. Lo scopo è quello di «attuare politiche sociali atte a contrastare gli effetti prodotti dalla crisi determinata dalla pandemia Covid-19». Un’imposta chiamata «contributo di solidarietà» è stata introdotta dal centrodestra (quarto governo Berlusconi) nel 2011, vista la grave crisi economica dell’epoca, ma riguardava i redditi – e non i patrimoni – superiori ai 300 mila euro. Una proposta simile, un contributo di solidarietà sui redditi alti, è stata avanzata anche ad aprile 2020 da alcuni parlamentari del Pd, per l’emergenza coronavirus, finendo subito in un nulla di fatto.

Infine, un altro esempio famoso di patrimoniale una tantum è stato il cosiddetto “prelievo forzoso”, attuato con un decreto di urgenza a luglio 1992 dal governo di Giuliano Amato.

Ritornando alla patrimoniale, intesa come imposta ricorrente sulla ricchezza netta di un contribuente, vediamo quali sono le argomentazioni dei favorevoli, e quali quelle dei contrari.

Quali sono i pro di una nuova patrimoniale

A livello nazionale e internazionale il dibattito sulla patrimoniale non è nulla di nuovo, anzi. La letteratura sul tema è molto vasta e basta poco per perdersi in slogan del tipo: “Chi è più ricco deve pagare di più”, da un lato, e “Basta mettere le mani nelle tasche degli italiani”, dall’altro.

Uno degli studi più autorevoli e più recenti sul tema è stato realizzato nel 2018 dall’Ocse, e si intitola The role and design of net wealth taxes in Oecd. Qui sono raccolte e analizzate le argomentazioni di chi è favorevole all’introduzione di una tassa calcolata sulla ricchezza netta dei contribuenti e di chi, invece, pensa che questa non sia una buona idea.

Secondo la letteratura scientifica, i benefici di una patrimoniale sarebbero sostanzialmente tre.

Il primo – e più importante – riguarda la ridistribuzione della ricchezza: una tassa patrimoniale sulla ricchezza netta sarebbe uno strumento efficace per ridurre le disuguaglianze che si sono registrate negli ultimi anni, e che, secondo alcune rilevazioni, sarebbero cresciute ancor di più negli ultimi mesi a causa dell’emergenza coronavirus.

«Ci sono evidenze secondo cui, dalla crisi economica [quella dal 2008 in poi, ndr], sono continuate le tendenze a una sempre maggiore iniquità nella distribuzione della ricchezza», ha scritto l’Ocse. L’Italia rientra proprio tra i Paesi in cui la concentrazione della ricchezza ai livelli più alti è aumentata, mentre parallelamente le disuguaglianze della ricchezza ai livelli più bassi sono cresciute.

Il problema principale è che la ricchezza privata tende a concentrarsi di più nelle mani di pochi, rispetto al reddito, come abbiamo visto prima per quanto riguarda i dati italiani. Non è semplice quantificare quanto effettivamente sia aumentata questa concentrazione, ma diverse evidenze scientifiche mostrano che nei decenni recenti, in diversi Paesi occidentali, la distribuzione si sia fatta più iniqua. Tra l’altro, questa dinamica tende ad autorinforzarsi: salvo eccezioni, chi è ricco tende a diventarlo di più, perché parte da una posizione di vantaggio rispetto a chi ha di meno.

In linea di principio, una patrimoniale permetterebbe di livellare in maniera efficiente questa forma di iniquità, ma deve poi scontrarsi con la realtà dei fatti, per esempio nel valutare da quale soglia in poi introdurre una nuova tassazione e con quale aliquota.

Un secondo argomento a favore della patrimoniale è che questa imposta, se introdotta per sostituire una parte delle imposte sul reddito, potrebbe incentivare i contribuenti a un uso più produttivo del loro patrimonio.

Infine, un terzo gruppo di argomenti pro-patrimoniale, legato in parte a quello visto in precedenza, sostiene che un’imposta sulla ricchezza netta potrebbe, per esempio, essere un valido sostituto alle tasse di successione – che colpiscono il passaggio di patrimoni – o incentivare gli investimenti sul capitale umano.

Queste legittime posizioni a favore di una patrimoniale devono però fare i conti con gli argomenti dei contrari, scettici di fronte ai benefici proposti finora.

Le posizioni dei contrari

Una delle obiezioni più immediate all’introduzione di una patrimoniale è quella della “doppia tassazione”: che senso ha – e perché sarebbe giusto – tassare i patrimoni che si sono ottenuti con redditi che a loro volta sono già stati tassati dallo Stato?

Qui va subito evidenziato un elemento, di cui non abbiamo ancora parlato, ma che fa da sfondo a tutto il dibattito su questo tema. Un’obiezione come quella della “doppia tassazione” assume più o meno valore a seconda del sistema fiscale in cui si inserisce: ogni paese, verrebbe da dire, è infatti un discorso a parte, a seconda se il suo livello di tassazione è più o meno elevato.

Per quanto riguarda le tasse di successione, poi, una critica di questo tipo – per quanto fondata – perde valore nel momento in cui chi è tassato non è tanto il donatore (che ha pagato le tasse sul reddito con cui ha accumulato il patrimonio) ma chi riceve l’eredità in questione.

Una seconda critica all’introduzione di una patrimoniale riguarda le possibili distorsioni che si possono generare sugli investimenti e sui risparmi: se un contribuente sa che se metterà da parte della ricchezza, questa in futuro gli verrà tassata, come cambierà il suo comportamento sulla base di una nuova imposta?

Avere una risposta a priori non è semplice, ma anche in questo caso dipende molto dal sistema fiscale in cui viene introdotta la patrimoniale. E come ha sottolineato la stessa Ocse, in base ai dati del 2019, «la struttura della tassazione in Italia è caratterizzata maggiormente da entrate provenienti dalle imposte sul reddito personale».

Secondo i contrari alla patrimoniale, effetti negativi si potrebbero avere anche sull’imprenditoria: in parole povere, sulla propensione a creare ricchezza. Infine, un’altra serie di obiezioni sostiene che una nuova patrimoniale spingerebbe a un aumento di comportamenti illeciti, come spostare i patrimoni all’estero, senza dichiararli. Ricordiamo che il nostro paese ha un’evasione fiscale stimata intorno ai 107 miliardi di euro l’anno (media degli anni 2015-2017, con 96 miliardi circa di mancate entrate tributarie e oltre 11 miliardi per mancate entrate contributive), un dato tra i più alti d’Europa.

Tiriamo le somme

Ricapitolando: è evidente come un dibattito serio e ragionato sulla patrimoniale non possa esaurirsi in slogan di parte, ma richieda un’analisi approfondita dei diversi elementi in gioco, che vanno dagli aspetti redistributivi di un sistema fiscale, a quelli legati alla sua efficienza.

«I meriti di una tassa sulla ricchezza netta non possono essere valutati in un contesto isolato, ma dipendono dal livello di tassazione complessivo dei singoli Paesi e da condizioni socio-economiche più ampie», ha sottolineato l’Ocse nel fare il punto sulle sue ricerche. «Al di là delle considerazioni sulle tasse, una patrimoniale potrebbe essere maggiormente giustificata in un paese che mostra alti livelli di disuguaglianza nella distribuzione della ricchezza come soluzione per cercare di colmare queste lacune in modo più rapido».

Questo non toglie che si potrebbe agire su singoli aspetti del patrimonio, e non sulla ricchezza netta generale. Alcune evidenze recenti mostrano, per esempio, che in Italia i trasferimenti di ricchezza sotto forma di eredità o donazioni in vita sono in costante crescita dalla metà degli anni Novanta in poi – e sempre più concentrati nelle mani di pochi – mentre il peso della tassazione su questi trasferimenti è continuamente calato nel tempo.

«Le entrate tributarie dall’imposta di successione», ha scritto l’economista Salvatore Morelli su lavoce.info a ottobre scorso, sono scese «dallo 0,15 allo 0,05 per cento delle entrate totali, a seguito di diverse riforme dell’imposta».

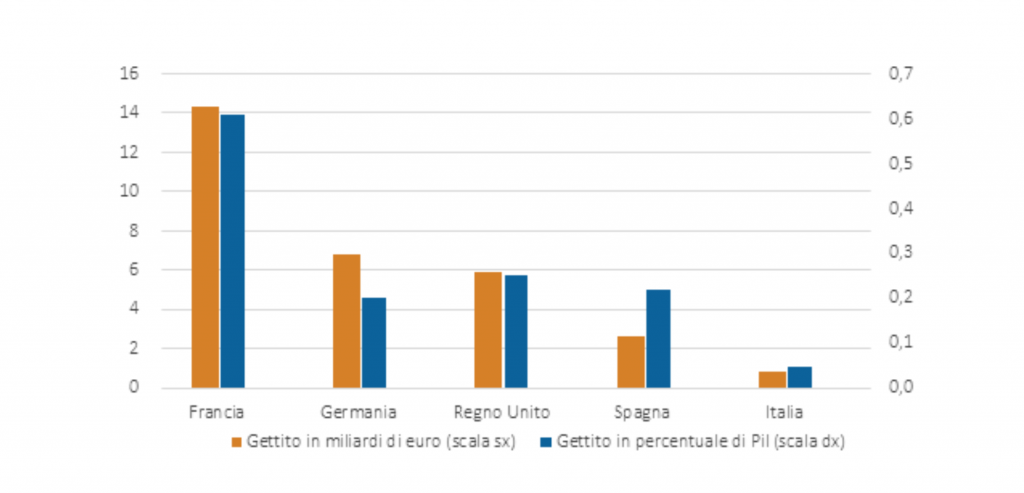

Inoltre, come ha sottolineato a febbraio scorso l’Osservatorio Conti pubblici italiani dell’Università Cattolica, le imposte di successione in Italia hanno aliquote molto basse e franchigie – soglie oltre la quale scatta la tassazione – elevate, se paragonate a Paesi simili al nostro (Figura 3). Per esempio, in Italia l’aliquota del 4 per cento per un trasferimento fatto da un contribuente a un coniuge o a un figlio scatta per gli importi superiori a un milione di euro.

Ma anche qui c’è un dibattito sui pro e i contro l’aumento delle tasse di successione, che ricorda molto da vicino quello più ampio su un’imposta generale sulla ricchezza netta.

Gli esempi di Spagna, Belgio e Argentina

In conclusione, vediamo brevemente tre esempi di Paesi che di recente, a causa dell’emergenza coronavirus, hanno deciso di intervenire sulle imposte legate al patrimonio dei contribuenti.

Partiamo dalla Spagna, con il governo del presidente socialista Pedro Sánchez e del suo vice Pablo Iglesias di Podemos. Il 3 dicembre il Congresso dei deputati spagnolo – l’equivalente della nostra Camera – ha approvato il disegno di legge Presupuestos Generales del Estado de 2021, l’equivalente del nostro disegno di legge di Bilancio per il prossimo anno. Ora il testo passerà al Senato, per poi tornare entro la fine del mese alla Camera per l’approvazione definitiva.

Tra le novità contenute nel disegno di legge, c’è la modifica dell’“Impuesto sobre el Patrimonio”, ossia l’imposta sopra i patrimoni, che in Spagna ha otto aliquote a partire dai patrimoni tra zero e circa 170 mila euro, fino ad arrivare a quelli superiori ai 10 milioni. Per quest’ultimi, il testo approvato dalla Camera propone di aumentare dal 1° gennaio 2021, in via permanente, l’aliquota dal 2,5 per cento attuale al 3,5 per cento.

In Belgio, invece, il governo del primo ministro Alexander De Croo ha proposto l’introduzione di una nuova imposta annuale sui conti di deposito titoli, ossia quelli che per esempio si aprono per investire in titoli finanziari. In questo caso, la base imponibile è calcolata sul valore medio degli strumenti finanziari detenuti sui conti di deposito titoli. L’idea è quella di tassare con un’aliquota dello 0,15 per cento i conti con un valore medio superiore a un milione di euro.

La proposta – che deve ancora concretizzarsi – è stata presentata dal governo come un «contributo di solidarietà» strutturale, per aumentare le risorse a disposizione del sistema sanitario.

Infine, vediamo l’esempio dell’Argentina. Il 5 dicembre il Senato ha approvato l’introduzione di una nuova imposta: chi ha un patrimonio superiore ai 2 milioni di euro circa dovrà pagare una tassa con un’aliquota progressiva fino al 3,5 per cento e fino al 5,25 per cento per le ricchezze possedute fuori dal paese. Il governo del presidente Alberto Fernández ha l’obiettivo di raccogliere in questo modo risorse per far fronte a una parte dei costi legati all’emergenza coronavirus.

Foto in anteprima via Pixabay.com